Pečat – List slobodne Srbije Politički nedeljnik, aktuelna politička dešavanja, društvo, svet, kultura.

Pečat – List slobodne Srbije Politički nedeljnik, aktuelna politička dešavanja, društvo, svet, kultura.

Rast vrednosti američkog dolara izazvao je i rast spoljnog duga Srbije. Kako da se zadužimo da bismo se što lakše razdužili?

Rast vrednosti američkog dolara izazvao je i rast spoljnog duga Srbije. Kako da se zadužimo da bismo se što lakše razdužili?

Piše dr Đorđe Đukić

Nakon neočekivane pobede Donalda Trampa na predsedničkim izborima u SAD, devizno tržište je odreagovalo skokom vrednosti američkog dolara prema evru. Na dan održavanja izbora (8. 11. 2016) evro je vredeo 1,1020 dolara, 10 dana kasnije 1,0588 dolara. Dakle, evro je, kao ključna strana valuta za privredu Srbije, oslabio za oko 4 odsto.

[restrict]

JAČANJE DOLARA U petogodišnjem periodu, zaključno sa 7. martom 2017, kurs evra prema dolaru beležio je izuzetno velike dnevne oscilacije i pad za 19,86 odsto. Maksimalnu vrednost od 1,3914 dolara evro je zabeležio 14. marta 2014, a minimalnu vrednost od 1,0451 dolara 16. decembra 2016. Nagli pad vrednosti evra prema SAD dolaru nastupio je od kraja aprila 2014, a od kraja januara 2015. do 7. marta 2017. nikada nije prešao vrednost od 1,1534 dolara (vidi grafikon 1).

Mere za brži rast američke privrede, koje je najavio Tramp, mogle bi da doprinesu ne samo održavanju jakog dolara, već i njegovom daljem jačanju prema evru u 2017–2018. Dve ključne mere su:

Velika ulaganja u domaću infrastrukturu (od oko hiljadu milijardi dolara) koja će biti finansirana na podlozi rastućih javnih rashoda i deficita budžeta i podsticanjem privatnog sektora.

Manje oporezivanje profita američkih kompanija kako bi one bile motivisane da vrše repatrijaciju profita stečenog u inostranstvu. Tramp želi da se smanji poreska stopa na profit, sa sadašnjih 35 odsto, na 15 odsto.

Sprovođenje prve mere moglo bi, prema poslednjim prognozama, da poveća stopu rasta realnog BDP u SAD za 0,25–0,3 procentnih poena, u drugoj polovini 2017. i tokom 2018. Rast u 2017. u odnosu na 2016. mogao bi da iznosi minimum 2,1 odsto, što je daleko više od prognoziranih 1,5 odsto za evrozonu. U 2018. mogao bi da iznosi 1,8 odsto, dok bi u evrozoni ostala na nivou iz 2017. S obzirom na to da privreda SAD beleži stopu nezaposlenosti nižu od 5 odsto, što se smatra punom zaposlenošću, očekuje se da FED, nakon povećanja ključne kamatne stope u decembru 2016. na 0,75 odsto, nastavi s tom politikom tokom 2017. godine. Povećanje bi moglo da nastupi barem u dva navrata, sa po 0,25 procentnih poena, što znači da bi u decembru 2017. ta stopa dostigla 1,25 odsto. Prvo povećanje je verovatno već sredinom marta. To bi doprinelo značajnom jačanju SAD dolara prema evru u 2017. i daljem pogoršanju položaja dužnika, poput Srbije.

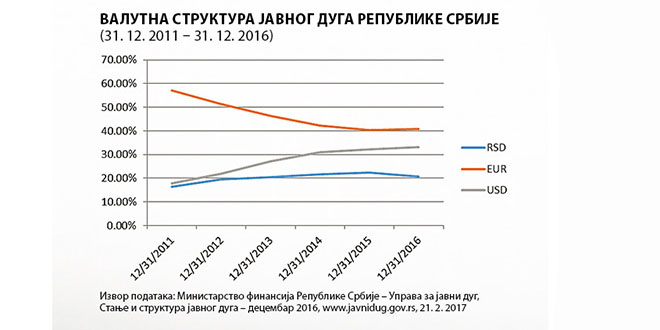

RASTUĆI TERET SPOLJNOG DUGA SRBIJE U valutnoj strukturi javnog duga Republike Srbije na dan 31. decembra 2016. na opštem nivou države, zbog velikog zaduživanja centralnog nivoa vlasti u SAD dolarima, učešće duga u toj valuti iznosilo je 33,1 odsto. Naglo se povećavalo počev od 2012, kada je iznosilo 22 odsto (grafikon 2). Uzrok je zaduživanje centralnog nivoa vlasti emisijom evroobveznica krajem septembra 2012. u iznosu od jedne milijarde dolara, sa rokom dospeća na 10 godina i kuponskom stopom od izuzetno visokih 7,25 odsto. Poređenja radi, septembra 2012. Zambija se, takođe prvi put, zadužila na tržištu evroobveznica sa rokom dospeća od 10 godina, za 12 milijardi SAD dolara, sa kuponskom stopom od 5,4 odsto, što je za jednu četvrtinu niže u odnosu na stopu po kojoj se zadužila Srbija. Na kraju 2014. na opštem nivou države Srbije učešće duga nominiranog u SAD dolarima povećano je na 30,9 odsto, a na kraju 2016. na 33,1 odsto.

RASTUĆI TERET SPOLJNOG DUGA SRBIJE U valutnoj strukturi javnog duga Republike Srbije na dan 31. decembra 2016. na opštem nivou države, zbog velikog zaduživanja centralnog nivoa vlasti u SAD dolarima, učešće duga u toj valuti iznosilo je 33,1 odsto. Naglo se povećavalo počev od 2012, kada je iznosilo 22 odsto (grafikon 2). Uzrok je zaduživanje centralnog nivoa vlasti emisijom evroobveznica krajem septembra 2012. u iznosu od jedne milijarde dolara, sa rokom dospeća na 10 godina i kuponskom stopom od izuzetno visokih 7,25 odsto. Poređenja radi, septembra 2012. Zambija se, takođe prvi put, zadužila na tržištu evroobveznica sa rokom dospeća od 10 godina, za 12 milijardi SAD dolara, sa kuponskom stopom od 5,4 odsto, što je za jednu četvrtinu niže u odnosu na stopu po kojoj se zadužila Srbija. Na kraju 2014. na opštem nivou države Srbije učešće duga nominiranog u SAD dolarima povećano je na 30,9 odsto, a na kraju 2016. na 33,1 odsto.

Na dan emisije evroobveznica (27. 9. 2012), realizovane bez kupovine zaštite od deviznog rizika, jedan evro je vredeo 1,286 dolara, a početkom marta 2017. godine 1,058. Dakle, u periodu nešto dužem od četiri godine evro je oslabio za 17,7 odsto, što ukazuje da su kursne razlike kod servisiranja obaveza u SAD dolarima na kraju 2016. izuzetno visoke. To samo ukazuje na neodgovornost Vlade Republike Srbije, koja je 2012. godine donela takvu odluku.

KAKO UBLAŽITI TERET DUGA? Ideja urednog servisiranja spoljnog duga visoko zaduženih zemalja na podlozi emisije dugoročnih obveznica vezanih za BDP (GDP-linked bonds), poput Srbije, postala je realistična alternativa u odnosu na obične obveznice ili obveznice koje uključuju klauzule o uslovljenosti sa kretanjem BDP-a. Kod obveznica vezanih za BDP obaveze plaćanja po kuponima i glavnici se indeksiraju sa nominalnim BDP-om, što ih čini pogodnim osam godina nakon izbijanja svetske finansijske krize zbog:

Prvo, zbog visokih dugova država, kako razvijenih, tako i onih sa tržišta u usponu, praćenih istorijski najnižim kamatnim stopama.

Drugo, zbog različitih monetarnih politika razvijenih zemalja. Nasuprot američkom FED-u, neke centralne banke vode politiku uz održavanje nulte referentne kamatne stope (ECB) ili uz održavanje te stope neznatno iznad nule (Banka Engleske), a neke, poput Banke Japana, uz održavanje negativne stope.

Treće, slabi i neizvesni izgledi za rast nominalnog BDP-a koji smanjenje naraslih dugove država čine teško ostvarivim.

Pozicija države emitenta obveznica vezanih za BDP je potpuno različita ukoliko ih emituje u periodu u kome normalno servisira svoje obaveze, u odnosu na period u kome je prinuđena da sa kreditorima uđe u proces restrukturiranja duga. Prednosti emisije tih obveznica dolaze do izražaja u normalnim okolnostima jer:

Prvo, omogućavaju fiskusu dodatni prostor u smislu relaksacije rashodne strane budžeta, tokom nizlazne faze privrednog ciklusa.

Drugo, nude drugačiji način razduživanja pri dostignutom visokom stepenu zaduženosti u odnosu na drakonske mere štednje.

Treće, mogu da spreče krizu solventnosti kod dužnika, tj. bankrot.

Navedene prednosti najviše dolaze do izražaja ukoliko je zemlja dužnik u zoni visokih dugova prema BDP-u, i ukoliko nije mala verovatnoća da će stepen zaduženosti dostići nivo koji nije održiv za njenu privredu. Najnovije studije istraživača centralnih banaka Engleske i Kanade pokazuju da korišćenje tog instrumenta može značajno da poboljša održivost spoljnog duga, naročito zemalja sa tržištima u usponu koje beleže velike oscilacije nominalnog BDP-a, poput Srbije. Njihovom emisijom se ublažava teret duga u periodima sporog rasta BDP-a jer se smanjuje iznos servisiranja duga i, obrnuto, ograničava višak u periodima brzog rasta BDP-a.

Radna grupa, sastavljena od predstavnika privatnog sektora, već duže od godinu dana u Londonu radi na pripremi tipskog ugovora za obveznice vezane za BDP. Očekuje se da će biti finalizovan tokom 2017. uz angažman međunarodnih tela koja su na strani investitora. Ovo u cilju otklanjanja prepreka koje bi destimulisale investitora da kupuju ovaj tip obveznice, mnogo jednostavniji u odnosu na druge instrumente.

Ključni izazov je utvrđivanje bazične premije koju će zahtevati investitori od emitenta potpuno novih obveznica vezanih za BDP zbog: rizika neizvršenja obaveza; rizika uvođenja na tržište novog instrumenta i rizika likvidnosti. Problem se može prevazići ukoliko bi više zemalja sa visokim kredibilitetom istovremeno emitovalo te obveznice. To bi uticalo na podizanje nivoa likvidnosti tržišta tih obveznica i omogućilo bi investitorima da diversifikuju portfelj kupovinom od zemalja emitenata kod kojih ne postoji visoka povezanost putanja rasta BDP-a, investitorima poput penzionih fondova koji u uslovima niskih kamatnih stopa tragaju za ulaganjima koje će im dugoročno donositi solidan prinos.

Vlasti u Srbiji trebalo bi da se blagovremeno pripreme i iskoriste prednosti koje nude obveznice vezane za BDP (nominirane u evrima) u budućim pregovorima sa kreditorima, predvođenim MMF-om. Ovo tim pre jer je sadašnja vlada uspešno sprovodila stendbaj aranžman zaključen sa MMF-om februara 2015. godine, što je potvrđeno od strane MMF-a usvajanjem šeste revizije aranžmana. To joj daje veću pregovaračku moć sa kreditorima. MMF bi trebalo da odigra aktivnu ulogu i motiviše zemlje dužnike da emituju obveznice vezane za BDP u funkciji održavanja finansijske stabilnosti na globalnom nivou. Dakle, ne iz altruističkih pobuda nego u cilju sprečavanja izbijanja nove dužničke krize sa nesagledivim posledicama.

Autor je redovni profesor Ekonomskog fakulteta Univerziteta u Beogradu

[/restrict]