Печат – Лист слободне Србије Политички недељник, актуелна политичка дешавања, друштво, свет, култура.

Печат – Лист слободне Србије Политички недељник, актуелна политичка дешавања, друштво, свет, култура.

Раст вредности америчког долара изазвао је и раст спољног дуга Србије. Како да се задужимо да бисмо се што лакше раздужили?

Раст вредности америчког долара изазвао је и раст спољног дуга Србије. Како да се задужимо да бисмо се што лакше раздужили?

Пише др Ђорђе Ђукић

Након неочекиване победе Доналда Трампа на председничким изборима у САД, девизно тржиште је одреаговало скоком вредности америчког долара према евру. На дан одржавања избора (8. 11. 2016) евро је вредео 1,1020 долара, 10 дана касније 1,0588 долара. Дакле, евро је, као кључна страна валута за привреду Србије, ослабио за око 4 одсто.

[restrict]

ЈАЧАЊЕ ДОЛАРА У петогодишњем периоду, закључно са 7. мартом 2017, курс евра према долару бележио је изузетно велике дневне осцилације и пад за 19,86 одсто. Максималну вредност од 1,3914 долара евро је забележио 14. марта 2014, а минималну вредност од 1,0451 долара 16. децембра 2016. Нагли пад вредности евра према САД долару наступио је од краја априла 2014, а од краја јануара 2015. до 7. марта 2017. никада није прешао вредност од 1,1534 долара (види графикон 1).

Мере за бржи раст америчке привреде, које је најавио Трамп, могле би да допринесу не само одржавању јаког долара, већ и његовом даљем јачању према евру у 2017–2018. Две кључне мере су:

Велика улагања у домаћу инфраструктуру (од око хиљаду милијарди долара) која ће бити финансирана на подлози растућих јавних расхода и дефицита буџета и подстицањем приватног сектора.

Мање опорезивање профита америчких компанија како би оне биле мотивисане да врше репатријацију профита стеченог у иностранству. Трамп жели да се смањи пореска стопа на профит, са садашњих 35 одсто, на 15 одсто.

Спровођење прве мере могло би, према последњим прогнозама, да повећа стопу раста реалног БДП у САД за 0,25–0,3 процентних поена, у другој половини 2017. и током 2018. Раст у 2017. у односу на 2016. могао би да износи минимум 2,1 одсто, што је далеко више од прогнозираних 1,5 одсто за еврозону. У 2018. могао би да износи 1,8 одсто, док би у еврозони остала на нивоу из 2017. С обзиром на то да привреда САД бележи стопу незапослености нижу од 5 одсто, што се сматра пуном запосленошћу, очекује се да ФЕД, након повећања кључне каматне стопе у децембру 2016. на 0,75 одсто, настави с том политиком током 2017. године. Повећање би могло да наступи барем у два наврата, са по 0,25 процентних поена, што значи да би у децембру 2017. та стопа достигла 1,25 одсто. Прво повећање је вероватно већ средином марта. То би допринело значајном јачању САД долара према евру у 2017. и даљем погоршању положаја дужника, попут Србије.

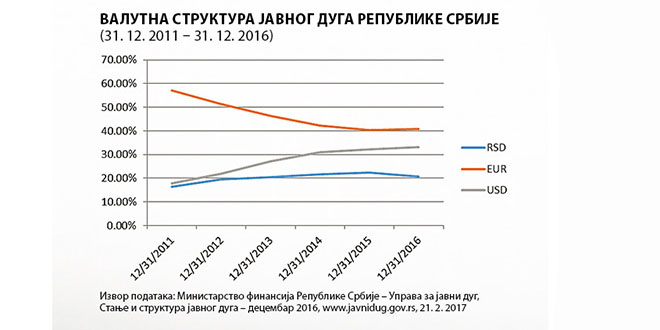

РАСТУЋИ ТЕРЕТ СПОЉНОГ ДУГА СРБИЈЕ У валутној структури јавног дуга Републике Србије на дан 31. децембра 2016. на општем нивоу државе, због великог задуживања централног нивоа власти у САД доларима, учешће дуга у тој валути износило је 33,1 одсто. Нагло се повећавало почев од 2012, када је износило 22 одсто (графикон 2). Узрок је задуживање централног нивоа власти емисијом еврообвезница крајем септембра 2012. у износу од једне милијарде долара, са роком доспећа на 10 година и купонском стопом од изузетно високих 7,25 одсто. Поређења ради, септембра 2012. Замбија се, такође први пут, задужила на тржишту еврообвезница са роком доспећа од 10 година, за 12 милијарди САД долара, са купонском стопом од 5,4 одсто, што је за једну четвртину ниже у односу на стопу по којој се задужила Србија. На крају 2014. на општем нивоу државе Србије учешће дуга номинираног у САД доларима повећано је на 30,9 одсто, а на крају 2016. на 33,1 одсто.

РАСТУЋИ ТЕРЕТ СПОЉНОГ ДУГА СРБИЈЕ У валутној структури јавног дуга Републике Србије на дан 31. децембра 2016. на општем нивоу државе, због великог задуживања централног нивоа власти у САД доларима, учешће дуга у тој валути износило је 33,1 одсто. Нагло се повећавало почев од 2012, када је износило 22 одсто (графикон 2). Узрок је задуживање централног нивоа власти емисијом еврообвезница крајем септембра 2012. у износу од једне милијарде долара, са роком доспећа на 10 година и купонском стопом од изузетно високих 7,25 одсто. Поређења ради, септембра 2012. Замбија се, такође први пут, задужила на тржишту еврообвезница са роком доспећа од 10 година, за 12 милијарди САД долара, са купонском стопом од 5,4 одсто, што је за једну четвртину ниже у односу на стопу по којој се задужила Србија. На крају 2014. на општем нивоу државе Србије учешће дуга номинираног у САД доларима повећано је на 30,9 одсто, а на крају 2016. на 33,1 одсто.

На дан емисије еврообвезница (27. 9. 2012), реализоване без куповине заштите од девизног ризика, један евро је вредео 1,286 долара, а почетком марта 2017. године 1,058. Дакле, у периоду нешто дужем од четири године евро је ослабио за 17,7 одсто, што указује да су курсне разлике код сервисирања обавеза у САД доларима на крају 2016. изузетно високе. То само указује на неодговорност Владе Републике Србије, која је 2012. године донела такву одлуку.

КАКО УБЛАЖИТИ ТЕРЕТ ДУГА? Идеја уредног сервисирања спољног дуга високо задужених земаља на подлози емисије дугорочних обвезница везаних за БДП (GDP-linked bonds), попут Србије, постала је реалистична алтернатива у односу на обичне обвезнице или обвезнице које укључују клаузуле о условљености са кретањем БДП-а. Код обвезница везаних за БДП обавезе плаћања по купонима и главници се индексирају са номиналним БДП-ом, што их чини погодним осам година након избијања светске финансијске кризе због:

Прво, због високих дугова држава, како развијених, тако и оних са тржишта у успону, праћених историјски најнижим каматним стопама.

Друго, због различитих монетарних политика развијених земаља. Насупрот америчком ФЕД-у, неке централне банке воде политику уз одржавање нулте референтне каматне стопе (ЕЦБ) или уз одржавање те стопе незнатно изнад нуле (Банка Енглеске), а неке, попут Банке Јапана, уз одржавање негативне стопе.

Треће, слаби и неизвесни изгледи за раст номиналног БДП-а који смањење нараслих дугове држава чине тешко остваривим.

Позиција државе емитента обвезница везаних за БДП је потпуно различита уколико их емитује у периоду у коме нормално сервисира своје обавезе, у односу на период у коме је принуђена да са кредиторима уђе у процес реструктурирања дуга. Предности емисије тих обвезница долазе до изражаја у нормалним околностима јер:

Прво, омогућавају фискусу додатни простор у смислу релаксације расходне стране буџета, током низлазне фазе привредног циклуса.

Друго, нуде другачији начин раздуживања при достигнутом високом степену задужености у односу на драконске мере штедње.

Треће, могу да спрече кризу солвентности код дужника, тј. банкрот.

Наведене предности највише долазе до изражаја уколико је земља дужник у зони високих дугова према БДП-у, и уколико није мала вероватноћа да ће степен задужености достићи ниво који није одржив за њену привреду. Најновије студије истраживача централних банака Енглеске и Канаде показују да коришћење тог инструмента може значајно да побољша одрживост спољног дуга, нарочито земаља са тржиштима у успону које бележе велике осцилације номиналног БДП-а, попут Србије. Њиховом емисијом се ублажава терет дуга у периодима спорог раста БДП-а јер се смањује износ сервисирања дуга и, обрнуто, ограничава вишак у периодима брзог раста БДП-а.

Радна група, састављена од представника приватног сектора, већ дуже од годину дана у Лондону ради на припреми типског уговора за обвезнице везане за БДП. Очекује се да ће бити финализован током 2017. уз ангажман међународних тела која су на страни инвеститора. Ово у циљу отклањања препрека које би дестимулисале инвеститора да купују овај тип обвезнице, много једноставнији у односу на друге инструменте.

Кључни изазов је утврђивање базичне премије коју ће захтевати инвеститори од емитента потпуно нових обвезница везаних за БДП због: ризика неизвршења обавеза; ризика увођења на тржиште новог инструмента и ризика ликвидности. Проблем се може превазићи уколико би више земаља са високим кредибилитетом истовремено емитовало те обвезнице. То би утицало на подизање нивоа ликвидности тржишта тих обвезница и омогућило би инвеститорима да диверсификују портфељ куповином од земаља емитената код којих не постоји висока повезаност путања раста БДП-а, инвеститорима попут пензионих фондова који у условима ниских каматних стопа трагају за улагањима које ће им дугорочно доносити солидан принос.

Власти у Србији требало би да се благовремено припреме и искористе предности које нуде обвезнице везане за БДП (номиниране у еврима) у будућим преговорима са кредиторима, предвођеним ММФ-ом. Ово тим пре јер је садашња влада успешно спроводила стендбај аранжман закључен са ММФ-ом фебруара 2015. године, што је потврђено од стране ММФ-а усвајањем шесте ревизије аранжмана. То јој даје већу преговарачку моћ са кредиторима. ММФ би требало да одигра активну улогу и мотивише земље дужнике да емитују обвезнице везане за БДП у функцији одржавања финансијске стабилности на глобалном нивоу. Дакле, не из алтруистичких побуда него у циљу спречавања избијања нове дужничке кризе са несагледивим последицама.

Аутор је редовни професор Економског факултета Универзитета у Београду

[/restrict]